ČMKOS klade důraz na finanční gramotnost zaměstnanců

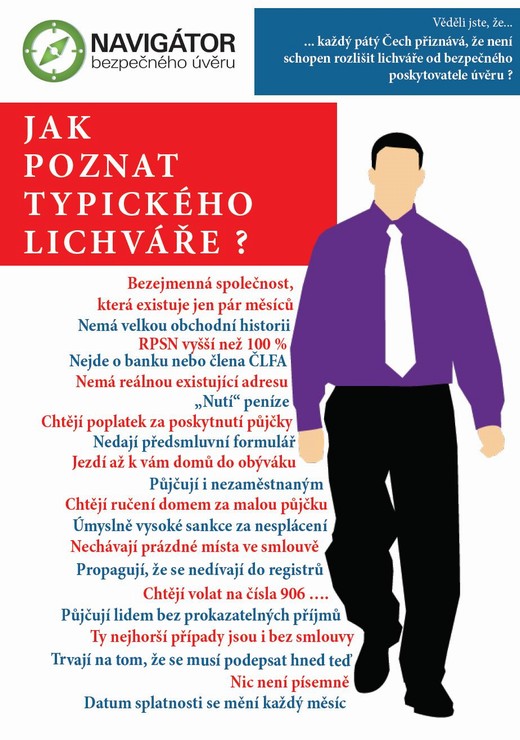

V poslední době, v souvislosti s rostoucím zadlužováním domácností a se zhoršující se finanční a životní situací některých skupin obyvatelstva, je čím dál častěji diskutována možnost zvýšení ochrany lidí před lichvářskými společnostmi a potažmo i zvýšením finanční gramotnosti. Někteří zákonodárci a občanské iniciativy navrhují stanovení úrokového limitu pro poskytované úvěry. Vedlo by zavedení takového opatření k omezení lichvy?

O těchto otázkách diskutovali i účastníci každoročního setkání představitelů ČMKOS a České národní banky (ČNB). Na žádost odborů zařadila centrální banka do své prezentace i hodnocení dohledu a regulace nebankovních poskytovatelů úvěrů a stanovení možného stropu pro RPSN (roční procentní sazba nákladů – udává náklady na úvěr po započítání všech poplatků a úroků v ročním vyjádření v procentech z půjčených peněz.) Zavedení limitu na RPSN by podle ČNB problémy s lichvou nevyřešilo. Odborová centrála je toho názoru, že zavedení limitu pro RPSN by přispělo k poklesu zadluženosti domácností, k ochraně dlužníků před lichvou a následně i před exekutory a mělo by vliv také na cenu úvěru.

Hlavním cílem ČNB je péče o cenovou stabilitu a udržení nízkoinflačního prostředí v ekonomice. Proto je banka pro zachování existujícího rozdělení působností mezi ČNB a Českou obchodní inspekcí, která by měla dále spolu s živnostenskými úřady působit na nebankovní poskytovatele úvěrů.

ČNB proto odmítá zastropování RPSN. Tvrdí, že by limit RPSN způsobil pokles počtu poskytovaných úvěrů, omezil přístup nízkopříjmových skupin obyvatelstva k úvěrům, zvýšil kontakt lichvářů na tyto skupiny apod. Odvolává se i na Evropskou komisi, která zatím nenavrhla regulaci RPSN.

Stop predátorskému úvěrování!

Odborová centrála se domnívá, že jako nejefektivnější řešení lichvy se jeví možnost zákonného stanovení maximálního limitu výše úroků. Takovéto limity jsou v současnosti stanoveny v USA, Kanadě, části Austrálie i v některých státech Evropy. Na Slovensku je maximální výše RPSN podle jednotlivých kategorií úvěrů limitována dvojnásobkem průměrné hodnoty RPSN reportované jednotlivými poskytovateli a současně nesmí převýšit čtyřnásobek hodnoty váženého průměru průměrných hodnot RPSN a průměrné úrokové míry za všechny typy spotřebitelských úvěrů, což je stanoveno nařízením vlády.

V Polsku existuje v občanském zákoníku ustanovení, podle kterého nesmí úroková sazba překročit čtyřnásobek lombardní sazby Polské národní banky. Navíc zákon o spotřebitelském úvěru zavedl maximální sazbu nákladů, která nesmí překročit 5 % jistiny poskytnutého spotřebitelského úvěru. V České republice žádné takové limity stanoveny nejsou.

Kolik procent už je lichva, nikdo neví

Podle českého zákona je sice lichva trestný čin, zákon však nestanovuje žádnou procentuální hranici, od které by půjčka byla považována za lichvu. K naplnění skutkové podstaty lichvy navíc nestačí nepřiměřený zisk z půjčky, ale zároveň musí být splněna i druhá podmínka: že se dlužník při uzavírání smlouvy nachází ve stavu rozumové slabosti, tísně, nezkušenosti, lehkomyslnosti nebo rozrušení a věřitel o této skutečnosti ví. V případě soudního sporu je navíc nutné, aby byl dlužník schopen takovou skutečnost dokázat. Nový občanský zákoník zavedl nově institut lichvy (původní ho neznal) a v podstatě přebírá znění trestního zákoníku. Doplňuje, že smlouva uzavřená za uvedených lichevních podmínek je neplatná. Věřitel se nicméně o neplatnost smlouvy musí soudit.

Zvítězit nad lichvářem jde v Česku těžko, teoreticky se lze dovolat pomoci u soudu. Pokud soud uzná, že zásada dobrých mravů byla porušena, pak se ten, kdo byl poškozen, může domáhat náhrady za vzniklou škodu. Zlý úmysl však musí u soudu prokázat poškozený: důkazem může být například smlouva o půjčce, v níž jsou úroky stanoveny neúměrně vysoko, protože už v době uzavírání smlouvy mohl poškozený její obsah vnímat jako porušení dobrých mravů.

Odbory jsou pro zákonné omezení lichvy

K otázce zrychlujícího se zadlužování českých domácností vypracovali experti ČMKOS od počátku devadesátých let již řadu analýz publikovaných v časopisu Pohledy v edici Vydavatelství Sondy. Rostoucí zadlužování českých domácností a parazitování na neštěstí nízkopříjmových skupin od poskytovatelů „rychlých a snadných“ peněz z nebankovního sektoru není v české ekonomice novým jevem. Úroveň celé řady ukazatelů svědčí o tom, že rostoucí zadlužování domácností je spíše výrazem nouze než rostoucího blahobytu obyvatelstva. Tato situace je zvláště aktuální v regionech s vysokou mírou nezaměstnanosti, jako například v Moravskoslezském a Ústeckém kraji. Na rozdíl od expertů centrální banky jsou experti ČMKOS přesvědčeni, že zastropováním lichvy by se celá řada problémů kolem zadlužování mohla vyřešit nebo alespoň zmírnit.

Stejného názoru je i předseda ČMKOS Josef Středula: „ČMKOS je rozhořčená z dění na finančním trhu. Nebankovní subjekty beztrestně poskytují lichvářské úvěry a reklamy v televizi a dalších médiích ujišťují občany, že je to ten nejrychlejší a nejvýhodnější způsob, jak přijít k penězům. Málokdo však řekne klientům, že ve smlouvách o úvěru jsou skryté věci, které mohou úvěr vyšroubovat na lichvu dosahující i tisíce procent. To nás motivovalo k tomu, abychom prosadili jak do programového prohlášení vlády, tak i na jednání tripartity téma zvyšování finanční gramotnosti obyvatel. V tomto smyslu jsme se obrátili i na centrální banku, která těmto oblastem nevěnuje pozornost, i když o nich ví. Banka argumentuje, že této problematice by se měla věnovat především Česká obchodní inspekce. V tom jsme s bankou v rozporu. ČMKOS si umí představit, že by centrální banka regulovala i tuto část finančního trhu,“ říká Josef Středula a pokračuje: „Na trhu operuje několik tisíc nebankovních subjektů, které poskytují rychlé úvěry s obratem v řádu miliard korun. Nejen ekonomické, ale i společenské důsledky pro zaměstnance jsou fatální. Proto prosazujeme a usilujeme o systémové prohlubování finanční gramotnosti, a to již u žáků základních škol až po zaměstnance. Počítáme s tím, že centrální banka nám v tom bude nápomocná. O této otázce budeme jednat i na tripartitě. Angažovanost ČNB v této oblasti by rozhodně mohla být vyšší. Musíme zároveň ocenit, že již po nějakou dobu centrální banka napomáhá při finančním vzdělávání žáků základních škol.“

Je dobré hranici lichvy stanovit?

Podle Středuly tkví problém v tom, že RPSN nevyjadřuje vše, co se týká samotného úvěru. Proto by podle něj mělo dojít jak k zastropování RPSN, tak ke stanovení jednoznačných podmínek, co nesmí být v úvěrových smlouvách. Porušení by pak mělo za následek trestní zodpovědnost subjektů, které úvěry poskytují. „Nás trápí, že za oblast finanční gramotnosti obyvatelstva nikdo konkrétní nezodpovídá. Něco má v gesci ministerstvo financí, něco ČNB, něco ministerstvo školství, ale to jsou roztříštěné aktivity a my potřebujeme, aby to byl koncepčně řešený program pro školní děti i pro dospělé, aby nenalítli nebankovním subjektům, které se v reklamách tváří jako dobrodinci,“ vysvětluje Josef Středula.

V České republice se může stát, že lichvář nakrade velké jmění, časem se stane váženým občanem a po čase bude dokonce kandidovat do poslaneckého sboru a stane se zákonodárcem. „To je šílená realita,“ hrozí se Středula.

Komu odbory přednostně pomáhají?

Odbory se v souvislosti s lichvou potýkají s konkrétními problémy. Lidé si nepůjčují rychlé peníze pouze na dovolenou nebo na vánoční dárky, ale i v případech, kdy jim zaměstnavatelé nevyplácejí včas mzdy, ale oni musí platit složenky.

„Stále častěji se ozývá volání, aby odbory zasáhly a postiženým pomohly. Věc však má háček, že to jsou často zaměstnanci, kteří odmítají vstoupit do odborů, protože je jim líto platit členský příspěvek. Odbory ale kolektivně vyjednávají za všechny zaměstnance, někteří z nich pak odbory zesměšňují. Pokud si tito zaměstnanci neuváženě půjčují a potom žádají odbory, aby jejich starosti řešily, tak se jedná o stejnou nezodpovědnost jako od toho lichváře. V tomto případě bychom takovým lidem měli dát jasně najevo, že odbory v první řadě zastupují své členy a firmy, ve kterých odborové organizace působí, a až následně řeší problémy ostatních. Nás nikdo nedotuje, odboráři odvádějí členské příspěvky po mnoho let a mají proto přednostní nárok na to, aby jim odbory pomáhaly,“ uzavírá předseda ČMKOS Josef Středula.

(Vyšlo v SONDÁCH Revue č. 1/2015)

Zdroj: Esondy

Tady žádná informovanost nepomůže. Pokud jsou lidé v zoufalé situaci na podmínky koukat nebudou. Je potřeba přímo zákon, který by stanovil maximální

dovolený zisk včetně všech doložek, v případě porušení trest natvrdo a basta.

Banky budou vždy proti omezení lichvy, vždyť je to jejich hlavní zdroj příjmů a jestli od nich odbory čekají spolupráci tak jsou na hlavu padlé. Všichni bankéři jsou přece lichváři a tudíž by zasloužili „vypráskat z chrámu“ jako to kdysi udělal Ježíš. To je můj názor.

v kokotlině neplatí deklarovaná pravidla, zákon je bič na lůzu a servisní užiteční idioti ztratili soudnost ( o mísní jednoprocentní psycho grupě nemluvě) – takže pokud si nebudou postižení trestat lichváře sami, stav v lichvě se nezmění – tím taky musíme připustit, že oběti lichvi zatím na tom nejsou až tak zle, když lichváři nemají strach a klidně si v terénu „pracují“ – i tady evoluce bolí a chce své oběti. ..)

Funkce současných odborů je stejná jako za totality. Jsou převodovou pákou vládnoucích elit na prosté zaměstnance. Po převratu mně bylo jasné, že pomoc od nich čekat nelze. Začal jsem hledat svého ÚDa, abych dal z odborů výpověď. Odbory už nejsou revoluční, ale žluťácké. Vazba na socany říká o odborech vše.

Těm, kteří ještě věří, že odbory jsou tady od obhajoby jejich zájmů se omlouvám. Když platíte příspěvky, měli byste za to žádat činy ve váš prospěch.