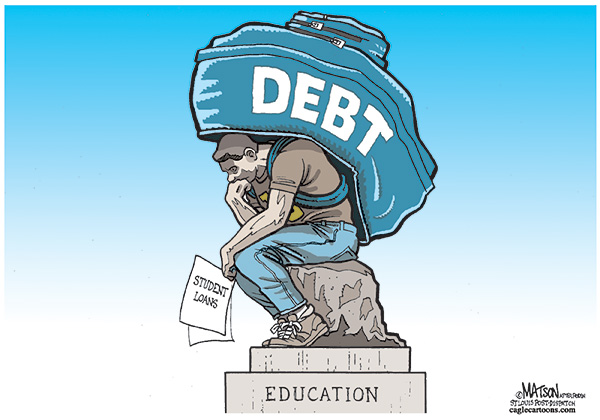

V historii studentských půjček byl zaznamenán pozoruhodný milník. Celková suma všech nesplacených amerických studentských půjček (na serveru DIY U, kde vycházejí z odhadů federálního kontrolního úřadu, je uváděna jako 730 miliard USD) je nyní Markem Kantrowitzem z Finaid.org odhadována už na 830 miliard, z toho 606 miliard jsou studentské půjčky garantované federální vládou, které mají pevné úrokové míry a jsou v některých případech dotovány vládou, a dalších 168 miliard jsou soukromé studentské půjčky s úrokovými sazbami v rozmezí 18 až 20 procent. Kantrowitz navíc říká, že 300 miliard federálních studentských půjček vzniklo v průběhu posledních čtyř let.

V historii studentských půjček byl zaznamenán pozoruhodný milník. Celková suma všech nesplacených amerických studentských půjček (na serveru DIY U, kde vycházejí z odhadů federálního kontrolního úřadu, je uváděna jako 730 miliard USD) je nyní Markem Kantrowitzem z Finaid.org odhadována už na 830 miliard, z toho 606 miliard jsou studentské půjčky garantované federální vládou, které mají pevné úrokové míry a jsou v některých případech dotovány vládou, a dalších 168 miliard jsou soukromé studentské půjčky s úrokovými sazbami v rozmezí 18 až 20 procent. Kantrowitz navíc říká, že 300 miliard federálních studentských půjček vzniklo v průběhu posledních čtyř let.

Znamená to, že celkový zůstatek studentských půjček právě poprvé v dějinách předčil celkovou sumu půjček z kreditních karet. A že teď každá z obou těchto skupin úvěrů tvoří třetinu všech půjček Američanů, nebudeme-li mezi ně počítat hypotéky.

Dobrou zprávou přitom je, že poprvé od bankovní krize v roce 2008 mírně klesly půjčky prostřednictvím kreditních karet. Američané více spoří a méně utrácejí.

Špatnou zprávou samozřejmě je, že studentské půjčky mají nastaveny mnohem tvrdší podmínky než kreditní karty, protože nemohou být odepsány při osobním bankrotu. Znamená to, že jediným „východiskem“, pokud nezvládáte svůj úvěr, je nesplácení, a v případě federálních půjček to znamená být sledován až do smrti. Federální vláda může zabavit vaše daňové refundace, sociální dávky a invalidní důchody až do dne vaší smrti, a taky to udělá.

Ze své pozice to vidím tak, že růst zůstatků státních studentských půjček je masivní zneužívání důvěry. Lidem se celá desetiletí tvrdí, že jsou to „dobré“ dluhy. Ve skutečnosti jsou to skutečně velmi špatné dluhy. Rostoucí a stále více nezvladatelné břemeno dluhů dopadá na ty, co jsou nejméně připraveni snášet nesnáze a náklady vysokoškolského studia, na takzvanou „netradiční“ mládež, studenty z dělnických vrstev, u nichž je čím dál více obvyklé, že navštěvují soukromé vysoké školy se školným v průměru kolem 14 tisíc USD. Více než 40 procent těchto studentů zkrachuje. (Demografie potvrzuje, že ti samí studenti také nezvládají splácení svých půjček ve vyšší míře, pokud navštěvují soukromé vysoké školy.)

Začíná to stále více a více připomínat hypotéční bublinu. To, co na začátku vypadalo jako expanze nových příležitostí, nyní začíná vypadat jako masivní podvod, spáchaný na sociálně znevýhodněných. Rozdíl je v tom, že v okamžiku, ve kterém nastala hypotéční bublina, soukromé vlastnictví domů ve Spojených státech vzrostlo na v dějinách nevídanou úroveň. Naopak, v době, kdy bylo přidáno 300 miliard do našich státních studentských půjček, počet mladých lidí, kteří dosáhli vysokoškolského vzdělání, poklesl.

Kdosi se zkušenostmi z trhu s placeným vysokoškolským vzděláním mi řekl, že ti samí obchodní géniové, kteří pracovali pro hypotéční makléře, pracují nyní pro soukromé vysoké školy. Jejich byznys je stejný – vyplnit formuláře, shrábnout prachy, o následky se nestarat.

Nenastal čas je zastavit?

Převzato z Huffington Post

Překlad: Stan

Foto: zdroj